به پیوست تصویردادنامه شماره 140009970905811446 مورخ 1400/06/06 هیأت عمومی دیوان عدالت اداری متضمن رأی آن هیأت به شرح ذیل مبنی بر ابطال بندهای (۲) و (۳) نامه شماره 4622/200/ص مورخ 02/04/1399 سازمان امور مالیاتی کشور جهت اجراء ارسال میشود:

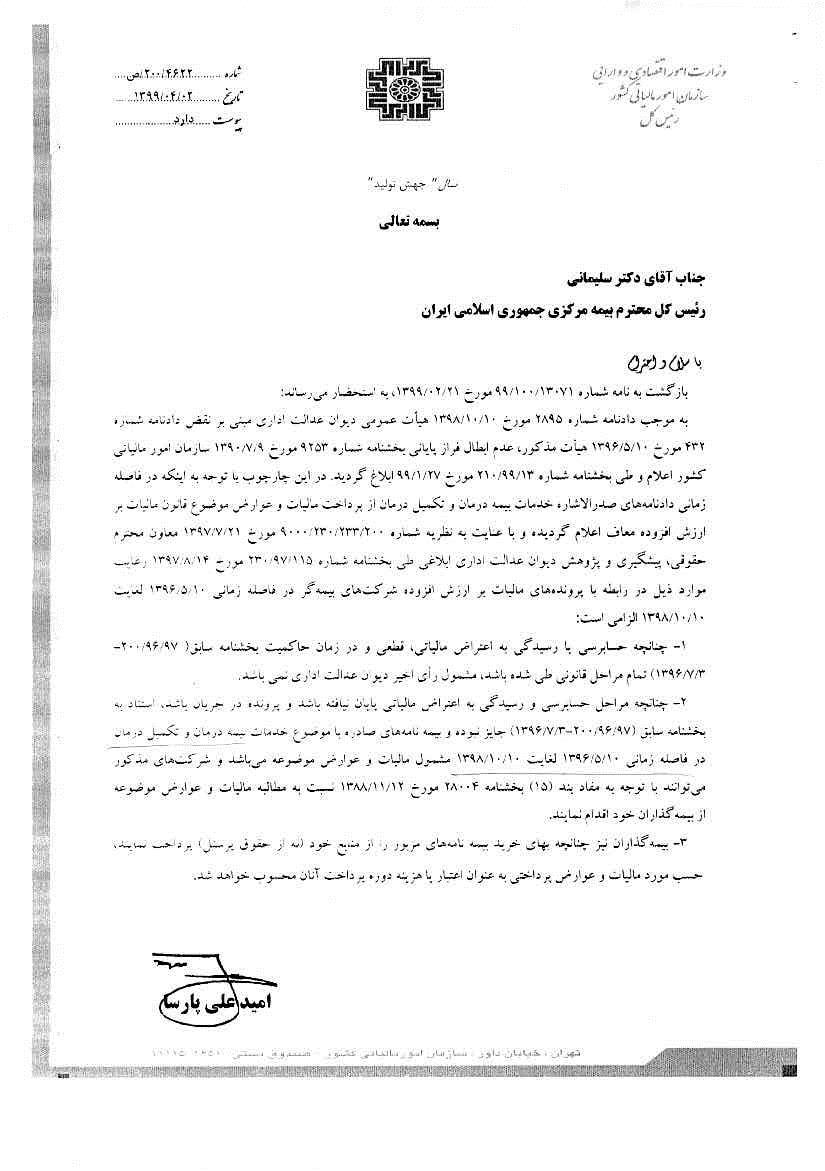

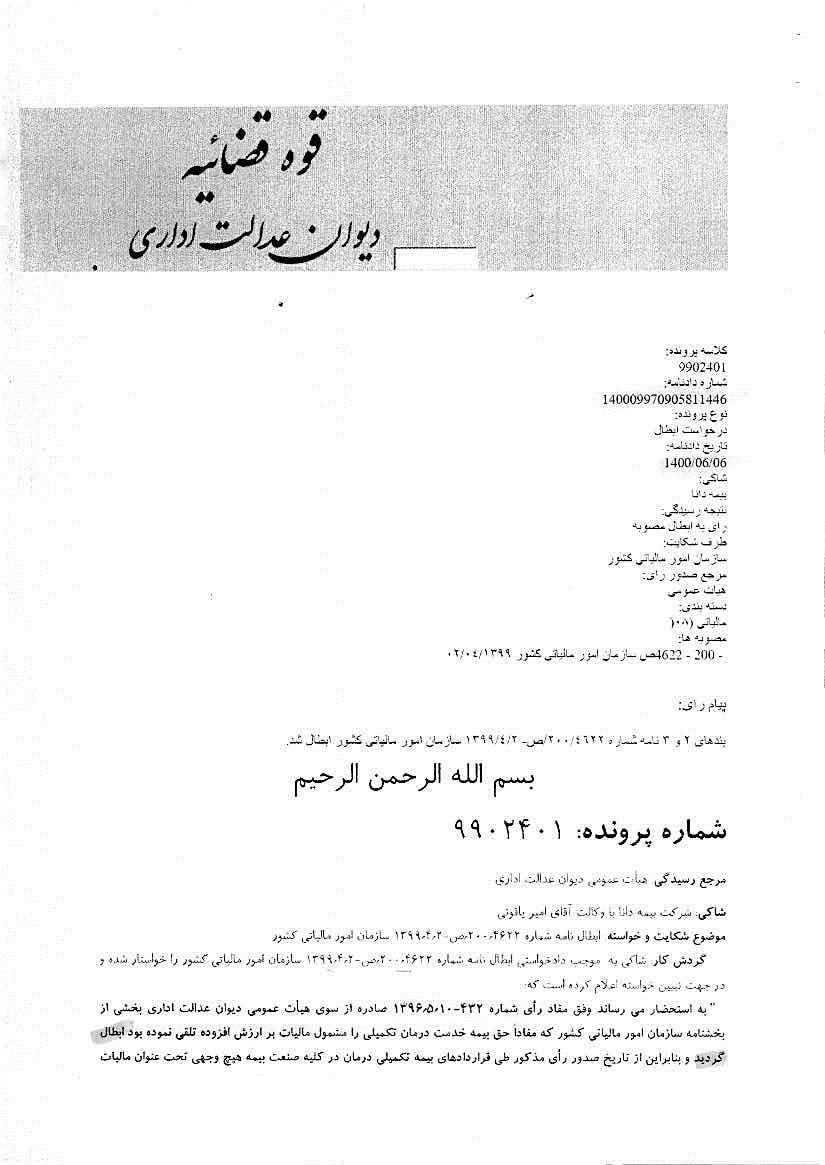

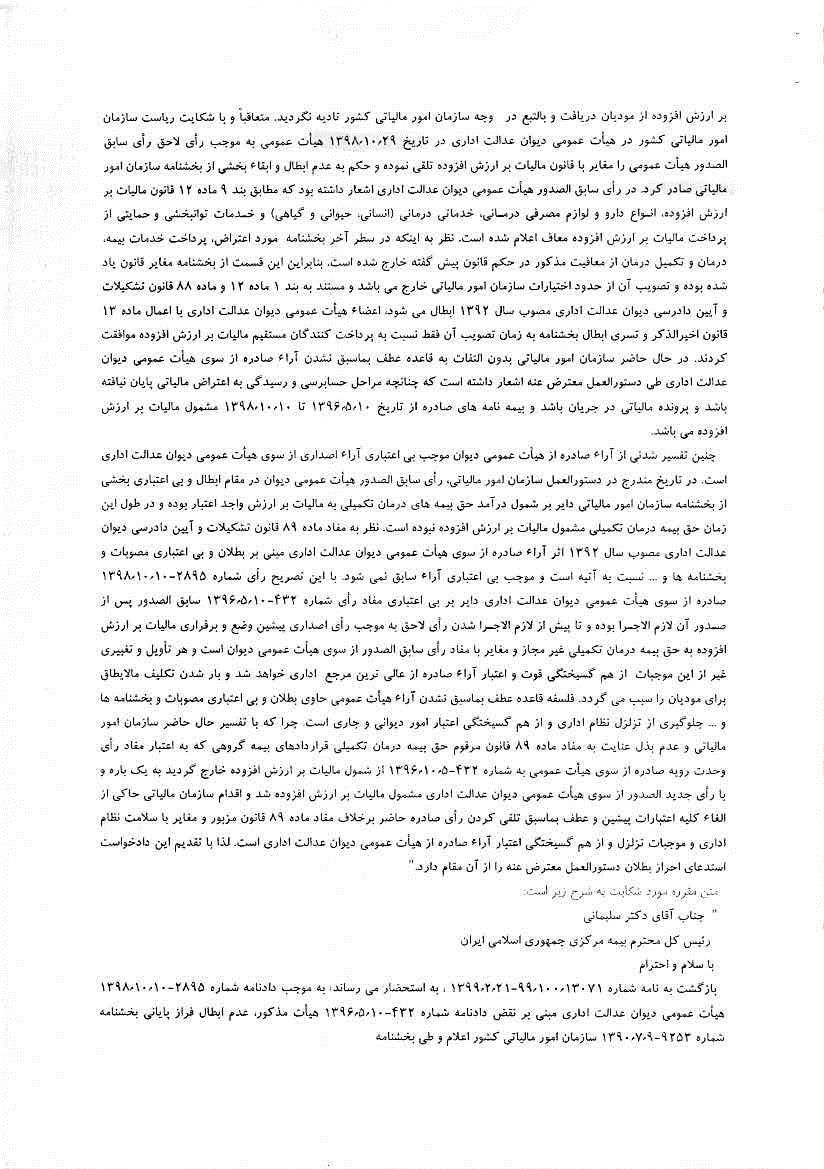

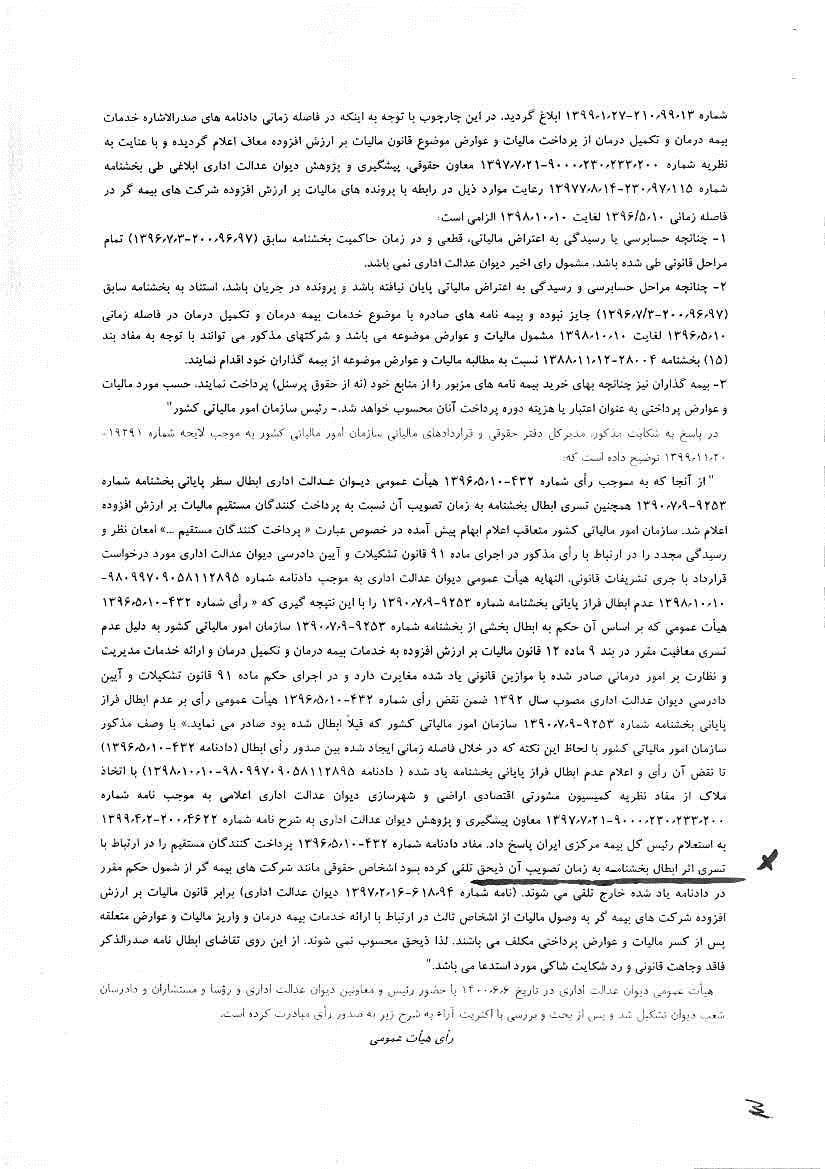

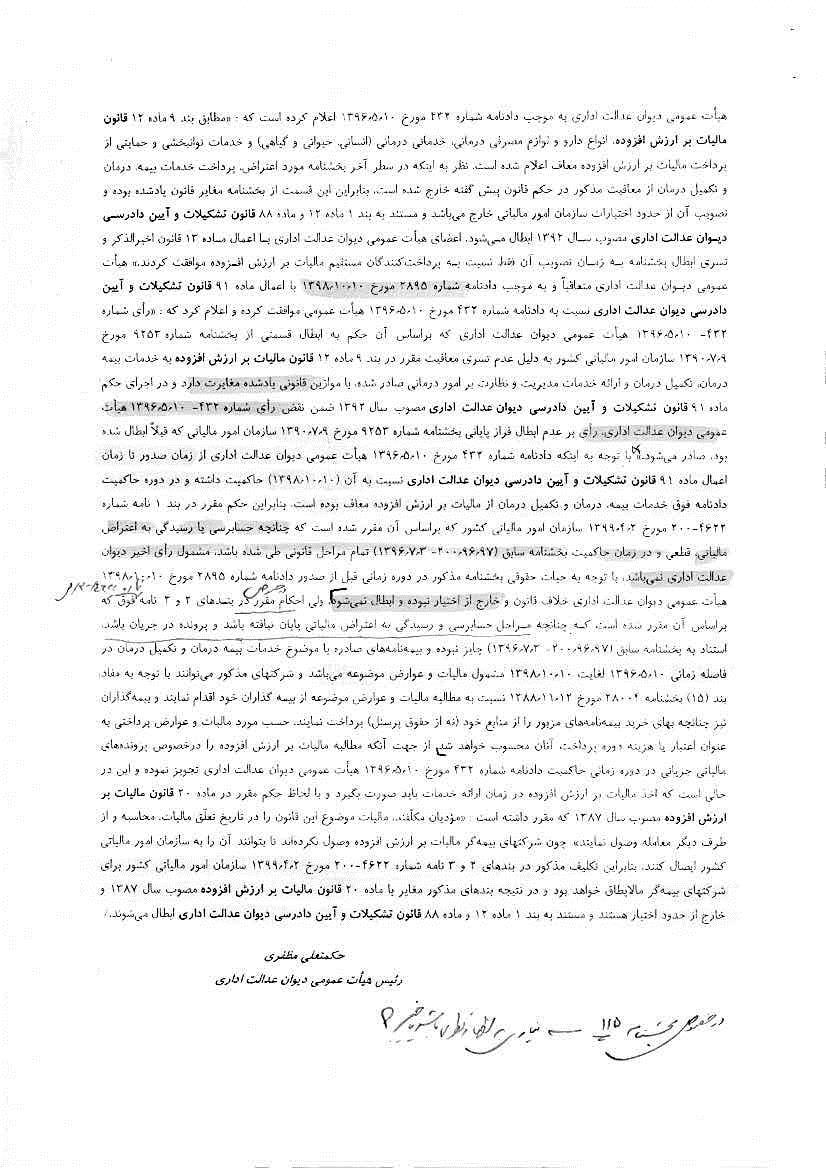

” هیأت عمومی دیوان عدالت اداری به موجب دادنامه شماره 432 مورخ 1396/05/10 اعلام کرده است که : « مطابق بند 9 ماده 12 قانون مالیات بر ارزش افزوده، انواع دارو و لوازم مصرفی درمانی، خدمات درمانی (انسانی، حیوانی و گیاهی) و خدمات توانبخشی و حمایتی از پرداخت مالیات بر ارزش افزوده معاف اعلام شده است. نظر به اینکه در سطر آخر بخشنامه مورد اعتراض، پرداخت خدمات بیمه، درمان و تکمیل درمان از معافیت مذکور در حکم قانون پیش گفته خارج شده است. بنابراین این قسمت از بخشنامه مغایر

قانون یاد شده بوده و تصویب آن از حدود اختیارات سازمان امور مالیاتی خارج می باشد و مستند به بند 1 ماده 12 و ماده 88 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال 1392 ابطال می شود. اعضای هیأت عمومی دیوان عدالت اداری با اعمال ماده 13 قانون اخیرالذکر و تسری ابطال بخشنامه به زمان تصویب آن فقط نسبت به پرداخت کنندگان مستقیم مالیات بر ارزش افزوده موافقت کردند.» هیأت عمومی دیوان عدالت اداری متعاقبا و به موجب دادنامه شماره 2895 مورخ 1398/10/10 با اعمال ماده 91 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نسبت به دادنامه شماره 432 مورخ 1396/05/10 هیأت عمومی موافقت کرده و اعلام کرد که :« رأی شماره 432 مورخ 1396/05/10 هیأت عمومی دیوان عدالت اداری که بر اساس آن حکم به ابطال قسمتی از بخشنامه شماره 9253 مورخ 1390/07/09 سازمان امور مالیاتی کشور به دلیل عدم تسری معافیت مقرر در بند 9 ماده 12 قانون مالیات بر ارزش افزوده به خدمات بیمه درمان، تکمیل درمان و ارائه خدمات مدیریت و نظارت بر امور درمانی صادر شده، با موازین قانونی یاد شده مغایرت دارد و در اجرای حکم ماده 91 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال 1392 ضمن نقض رأی شماره 432 مورخ 1396/05/10 هیأت عمومی دیوان عدالت اداری، رأی بر عدم ابطال فراز پایانی بخشنامه شماره 9253 مورخ 1390/07/09 سازمان امور مالیاتی که قبلا ابطال شده بود صادر می شود.» با توجه به این که دادنامه شماره 432 مورخ 1396/05/10 هیأت عمومی دیوان عدالت اداری از زمان صدور تا زمان اعمال ماده (۹۱) قانون تشکیلات و آیین دادرسی دیوان عدالت اداری نسبت به آن (۱۰/۱۰/۱۳۹۸) حاکمیت داشته و در دوره حاکمیت دادنامه فوق خدمات بیمه، درمان و تکمیل درمان از مالیات بر ارزش افزوده معاف بوده است. بنابراین حکم مقرر در بند (۱) نامه شماره 4622/200/ص مورخ 1399/04/02 سازمان امور مالیاتی کشور که بر اساس آن مقرر شده است که چنانچه حسابرسی یا رسیدگی به اعتراض مالیاتی، قطعی و در زمان حاکمیت بخشنامه سابق (۹۷/۹۶/۲۰۰ ـ 03/07/1396) تمام مراحل قانونی طی شده باشد، مشمول رأی اخیر دیوان عدالت اداری نمیباشد، با توجه به حیات حقوقی بخشنامه مذکور در دوره زمانی قبل از صدور دادنامه شماره 2895 مورخ 1398/10/10 هیأت عمومی عدالت اداری خلاف قانون و خارج از اختیار نبوده و ابطال نمیشود. ولی احکام مقرر در بندهای (۲) و (۳) نامه فوق که بر اساس آن مقرر شده است که چنانچه مراحل حسابرسی و رسیدگی به اعتراض مالیاتی پایان نیافته و پرونده در جریان باشد، استناد بخشنامه سابق (۹۷/۹۶/۲۰۰ ـ 03/07/1396) جایز نبوده و بیمهنامههای صادره با موضوع خدمات بیمه درمان و تکمیل درمان در فاصله زمانی 1396/05/10 لغایت 1398/10/10 مشمول مالیات و عوارض موضوعه میباشد و شرکتهای مذکور میتوانند با توجه به مفاد بند (۱۵) بخشنامه 28004 مورخ 1388/11/12 نسبت به مطالبه مالیات و عوارض موضوعه از بیمهگذاران خود اقدام نمایند و بیمه گذاران نیز چنانچه بهای خرید بیمه نامههای مزبور را از منابع خود (نه ازحقوق پرسنل) پرداخت نمایند، حسب مورد مالیات و عوارض پرداختی به عنوان اعتبار یا هزینه دوره پرداخت آنان محسوب خواهد شد، از جهت آن که مطالبه مالیات بر ارزش افزوده را در خصوص پروندههای مالیاتی جریانی در دوره زمانی حاکمیت دادنامه شماره 432 مورخ 1396/05/10 هیأت عمومی دیوان عدالت اداری تجویز نموده و این در حالی است که اخذ مالیات بر ارزش افزوده در زمان ارائه خدمات باید صورت بگیرد و با لحاظ حکم مقرر در ماده (۲۰) قانون مالیات بر ارزش افزوده مصوب سال 1387 که مقرر داشته است «مودیان مکلفند، مالیات موضوع این قانون را در تاریخ تعلق مالیات، محاسبه و از طرف دیگر معامله وصول نمایند» چون شرکتهای بیمهگر مالیات بر ارزش افزوده وصول نکردهاند تا بتوانند آن را به سازمان امور مالیاتی کشور ایصال کنند، بنابراین تکلیف مذکور در بندهای (۲) و (۳) نامه شماره 4622/200 /ص مورخ 1399/04/02 سازمان امور مالیاتی کشور برای شرکتهای بیمهگر مالایطاق خواهد بود و در نتیجه بندهای مذکور مغایر با ماده (۲۰) قانون مالیات بر ارزش افزوده مصوب سال 1387 و خارج از حدود اختیار هستند و مستند به بند (۱) ماده (۱۲) و ماده (۸۸) قانون تشکیلات و آییندادرسی دیوان عدالت اداری ابطال میشوند.”

با عنایت به مفاد رأی مذکور، نظر به اینکه دادنامه شماره ۴۳۲ مورخ ۱۳۹۶/۰۵/۱۰ که حکم به عدم تعلق مالیات و عوارض ارزش افزوده نسبت به بیمه نامه های صادره با موضوع خدمات بیمه درمان و تکمیل درمان نموده و این حکم تا زمان صدور دادنامه شماره ۲۸۹۵ مورخ ۱۳۹۸/۱۰/۱۰ هیأت عمومی دیوان عدالت اداری حاکمیت داشته است، بنابراین مطالبه مالیات و عوارض ارزش افزوده نسبت به بیمه نامههای صادره مذکور که در بازه زمانی ۱۳۹۶/۰۵/۱۰ لغایت ۱۳۹۸/۱۰/۱۰ صادر شدهاند، موضوعیت ندارد.

دانلود پیوست۱

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}